广东博众|智驾新局:技术升阶与平权下沉的双轨渗透

欢迎订阅《信阳手机报》移动用户发送短信 XYSJB 到10658300即可开通 3元/月 不收GPRS流量费

2026 年 3 月 12 日中银证券发布计算机行业深度报告,指出 2026 年高阶智能驾驶将脱离汽车整体销量周期成为独立增长赛道,呈现 “向上升阶 + 向下平权” 双轨渗透特征。技术端从 L2 向 L3/L4 稳步迭代,政策持续松绑;产业端硬件国产化实现降本、软件付费化完成变现,智驾产业链自上而下逐步完善,智驾平权时代正式开启,第三方方案商与高性价比供应链企业将显著受益,报告给予计算机行业强于大市评级。

行业核心逻辑:智驾增长与汽车销量脱钩

(一)2026 年汽车行业承压,智驾成为独立增长点

2025 年国内新能源车渗透率已近 60%,行业迈入高基数阶段,叠加补贴退坡、市场竞争加剧、成本抬升等因素,2026 年整车销量预期偏弱。但高阶智驾实现与汽车销量脱钩,从车型 “选配加分项” 转变为 “标配必选项”,成为行业独立增长支撑。

这一趋势的形成得益于四重核心支撑:政策上,多地开放 L3/L4 路权与商业化试点,工信部推进智能网联汽车准入,政策确定性强;技术上,智驾从基础 ADAS 向高速 NOA、城市 NOA、Robotaxi 渐进迭代,进入稳定量产期;价值上,L2 到 L3 实现从 “辅助” 到 “替代” 的质变,硬件冗余、算力、感知全面升级,单车价值量大幅提升;场景上,应用范围从乘用车延伸至商用车、矿区、港口、末端配送等特种领域,打开第二增长曲线。

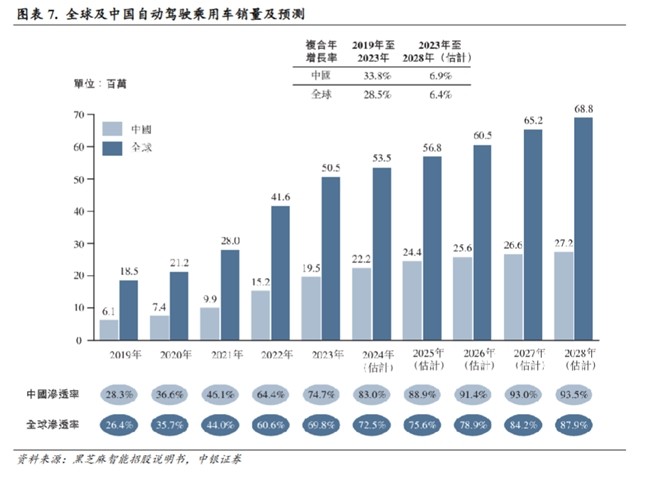

市场规模与增长预测

智驾各细分赛道增长潜力显著,2029 年中国 L2 + 智驾方案市场规模超 1500 亿元,2024-2029 年复合年增长率达 33.7%;2028 年中国 ADAS SoC 市场规模 496 亿元,2023-2028 年复合年增长率 28.6%;2033 年中国 Robotaxi 市场规模 86.55 亿美元,2025-2033 年复合年增长率高达 74.0%。

行业三大核心特征

(一)高阶智驾量产提速,渗透率迈入快速提升期

L2 级智驾已成为主流配置,2026 年有望全面标配;L3 级 2026 年进入量产周期,L4 级后续将逐步落地。城市 NOA 成中高端车型核心卖点,交付量实现大幅增长,高阶智驾量产落地进程持续加快。

(二)商用车及特种场景落地,规模化应用全面铺开

各特种场景智驾应用落地成效显著,干线物流未来将进入规模化商用阶段;矿区、港口无人设备已落地,实现成本大幅下降、效率显著提升;末端配送无人车成本降低,多地开放路权,行业资本热度回升。

(三)软硬件迭代升级,产业链价值格局深度重构

硬件端激光雷达国产化提速,国产市占率高、单价下探,普及进程加快;软件端智驾订阅 / 买断模式成主流,盈利模式转向长期运营,行业抗周期能力增强;行业格局上,上游核心环节趋于成熟,中游整车定价下沉,下游 Robotaxi 迈入千辆规模时代。

高阶智驾价值量与技术对比

(一)L2 与 L3 + 核心差异

L3 + 实现系统接管驾驶的核心突破,需配备多传感器融合、激光雷达、高算力及冗余设计,感知、决策、执行环节全面升级。感知层面,激光雷达成为标配,摄像头、毫米波雷达数量翻倍;算力层面,算力需求达 200-500TOPS+,采用双芯片冗余设计;安全层面,系统失效时可自动进入最小风险状态,安全架构完成全面升级。

(二)单车价值量拆分

智驾等级与单车价值量呈显著正相关,价值量随等级跃升大幅提升,其中 L2 单车价值量约 3400 元,L2 + 约 10400 元,L3 约 27400 元,L4 约 32800 元。

产业链全景:自上而下完善

(一)上游核心环节

智驾芯片领域,头部企业占据城区 NOA 平台主流份额,本土厂商加速追赶;感知硬件国产化优势凸显,激光雷达等产品渗透提速;高精地图是 NOA 与 Robotaxi 的核心支撑,市场规模增长确定,龙头企业卡位核心;操作系统方面,整车 OS、舱驾融合 OS 成为行业刚需,核心企业占据优势赛道。

(二)中游整车与方案

智驾平权成为核心趋势,头部车企率先将高阶智驾下探至 10 万以下车型,行业纷纷跟进推动 L2 + 全面下沉,适配多车型的第三方智驾方案商、聚焦 10-15 万走量车型的高性价比供应链企业显著受益。

(三)下游运营场景

Robotaxi 商业化进程加快,头部玩家车队规模突破千辆,部分地区实现单车盈利;前装量产车型成本大幅下降,仅为传统网约车一半,行业商业化拐点临近。

投资建议

(一)核心主线

布局五大高价值投资主线:智驾芯片(高壁垒、高价值);域控与整车 OS(受益舱驾融合趋势);Robotaxi 规模化(迎商业化拐点);高精地图与车路云(政策驱动);智驾平权供应链(下沉市场弹性大,关注高性价比零部件厂商)。

(二)行业评级

维持计算机行业强于大市评级,2026 年智驾赛道迎业绩与估值双击,优先布局具备量产能力、客户结构优质、全球化拓展能力的行业龙头

广东博众分析总结:

2026 年是智能驾驶商业化与平权化共振的关键年份,行业摆脱整车销量周期,形成技术、政策、成本、场景四轮驱动。向上看,L3/L4 量产与 Robotaxi 规模化打开成长天花板;向下看,10 万级车型标配高阶智驾催生巨大供应链红利。

本文观点由博众投研团队单景标(执业编号:A0600625040009)编辑整理,仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。据《证券期货投资者适当性管理办法》相关规定,特此说明:博众通过各渠道推出的相关文章仅面向广东博众智能科技投资有限公司的客户群体,文章内容不表明对相关产品或者服务的风险和收益做出实质性判断或者保证。若您并非广东博众客户群体,请勿接收或者使用博众通过各渠道所推送的任何信息。股市有风险,投资需谨慎!

文章投诉热线:156 0057 2229 文章投诉邮箱:291 3236@qq.com

文章投诉热线:156 0057 2229 文章投诉邮箱:291 3236@qq.com

标签:

- 上一篇:观众预登记开启丨2026上海管道系统展邀您共鉴十年高光瞬间

- 下一篇:没有了

报晓风

报晓风 信阳日报微信

信阳日报微信 掌上信阳微信

掌上信阳微信 信阳日报新浪微博

信阳日报新浪微博 信阳日报腾讯微博

信阳日报腾讯微博

请您文明上网、理性发言,并遵守相关规定。网友评论

网友评论仅供其表达个人看法,并不表明信阳新闻网立场。